周天勇:改革二元体制向社会主义一元市场经济体制并轨

发布时间:2021-04-28 13:57:58作者:周天勇 来源:浏览: 打印

打印

周天勇 东北财经大学中国战略与政策研究中心主任,中央党校(国家行政学院)国际战略研究院原副院长

今天是华夏新供给一季度经济形势分析和预测会,主要是数字化创新。我先谈一经济下形势。今年1季度GDP实现了18.3%。我们东北财经大学国民经济实验室去年经济形势分析和预测,今年一季度GDP增长14%,全年增长8.1%。当时团队预测今年的一季度是18%,全年是8.9%。但因第一次预测,又是一个平均年零很轻,所以我保守地压低在了刚才我说的当时发布的数据。我想中国全年的GDP增长速度,我们还是会调高到8.9%。

中国经济增长为什么在今年第一季度取得了较强的反弹。一是从波动的技术性分析看,主要是经济下落幅度大后反弹力度也大;二是中国对于疫情,采取了先控制疫情、再恢复生产的管控,其他国家采取了先群体免疫、再自然恢复的策略。现在看来,后一种方式,先期成本似乎很大,但实际经济恢复较快。三是中国GDP服务业比例为55.4%,工业近38%,农业6.6%,疫情对工业和农业服务业比例影响较小,而对服务业比率80%左右的欧美日经济影响较大。服务业,不仅仅是商业旅游等业,最重要的是影响了物流业。对这此国家的工业生产的产业链条发生了断裂的影响。而群体免疫,使在产业工作的工人就业也影响不小。四是由于发达经济体工业生产受到影响,疫情需要相关物资的生产短时期供应紧张,世界许多需求面向中国,中国也因门类齐全、分配协作产业链紧密,出口一季度强劲增长49%。当然,也有去年基数低的反弹因素在内。

前面我讲的是短期的经济增长。从最基本的增长潜能看,我们需要从改革寻找增长潜能。刚才听贾康院长讲,一是全要素生产率不一定全部来自于技术进步,而是来自于体制改革。二是创新性人才对于经济增长很重要。我今天讲的就是,我们到了一个二元体制向一元体制并轨的改革阶段。我为什么这么呢?其实最大的体制转轨国家就是中国,最大的是俄罗斯,剩下有东欧一些国家。当然,不一样的是中国坚持“北京共识”的公有制为主,多种所有制共同发展的体制,“华盛顿共识”就是“私有制+市场经济”。

现在来看,我们从所有制和市场经济耦合的情况来看,劳动力和资本所有制与市场化运行的耦合还可以做到基本能够运转。但是,现在主要扭曲和摩擦在于土地国和和集体所有制形式与市场经济运行在安排的土地所有制内部结构上还是有摩擦。

俄罗斯和东欧转轨的时间一般是五年左右,不超过10年我称之为一元计划到一元市场的瞬势体制转轨。我们是先是从一元计划体制向二元计划与市场并存释放,即市场部分发育和壮大;后是从二元计划与市场并存和胶着;最后是计划与市场二元并存体制向社会主义市场经济体制并轨。俄罗斯和东欧各国,前面说过,他们大体在5年左右,最长的10年内都完成了。但是,我们从第一阶段到第二阶段,用了42年,再完成第三个并轨阶段,可能还需要15年。

所以,中国经济学理论、方法和应用上遇到了一个特殊的对象。我们面对的一是是一个人口、经济规模和国土最大和特大国家;二是一个最大规模的二元结构的国家,即最大的发展中国家;三是是一个特别长周期的二元体制转轨过程国家。

这样当我们用(适应于市场经济国家和单一结构转型国家)现代静态运行经济学(宏观和微观经济学)、动态结构经济学(发展经济学)和动态增长经济学(生产动态增长、供需动态均衡增长和动态安全稳定增长的有关经济理论)逻辑和方法,去解释、分析和判断中国经济运行、发展和增长时,发生了与结构和体制双二元转型经济客体可能错位和不适应的问题。

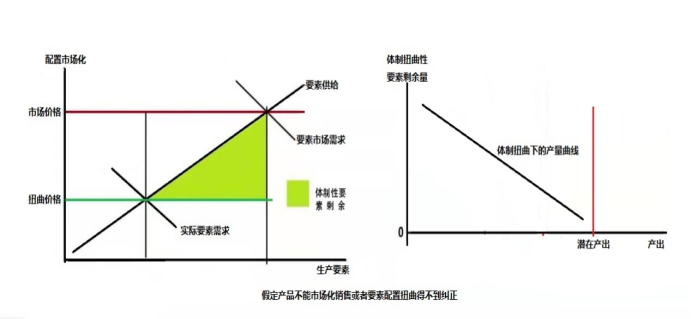

为什么要从计划体制向市场体制转轨,这是世界历史和经济学家的理论和实践证明了,就是计划体制配置要素的利用效率是很低的。所以,要转轨。俄罗斯、苏联为什么支撑不下去?就是其经济效率太低。即使现在的计划行政配置体制与市场配置体制并存,一定在价格信号、运行规则上存在着扭曲和摩擦,这是肯定的。

当然,有一些追求利益的经济主体还可以纠正这个二元体制的许多扭曲,但是相当多的扭曲是不可纠正的。比如说,原来土地不让交易,但是我办了一个乡村企业,可以利用土地,土地的地租通过产品能够市场化销售,也市场化了,得到了纠正。但是,过了两年以后,这个工厂可能被认定是非法建筑,拆了,你就不能纠正了。就是这个道理。比如说,农村劳动力,户籍有城乡管制,但是跑到城市工作了,拿到工资了,纠正了户籍管制的扭曲。但是,如果你到了四五十岁,不能市民化,最后还是要回到农村,那就变成剩余劳动力了,叫体制性剩余劳动力,而且不是结构性的刘易斯据所说的结构性剩余劳动力。

我们可以举出很多例子来,有一些可以纠正,有一些不可以纠正。不可以纠正这部分造成各种要素的闲置和低利用,形成不同规模的体制扭曲性剩余。比如说,2020年国有企业里有244万亿资产,债务资产净利润率0.6%,权益资产净利润率1.46%,你用他的资产和全社会平均净利润率为5%,就可以反推到底闲置低利用了多少资产,体制扭曲性剩余规模为82万亿元。

我们以上面这个框架做了一些计量和计算模型,这个生产要素配置市场化,越扭曲,就形成了大量的体制性剩余要素。你的体制扭曲要素剩余量越大,产出越少,要素剩余量越少,就越达到潜在产出,这就是要素配置市场化改革的增长潜能。

中国的改革逻辑是什么?第一个是时间逻辑,阶段从一元先到二元,大概20年左右,然后二元并存胶着大概20年,一直到现在;如果二元体制继续向社会主义一元市场经济体制转轨,我个人估计还得15年。第二个逻辑是什么呢?先改革实现了资本要素市场化配置,固定资产开始有偿使用,企业固定资产投资和企业流动资产改拨款为 贷款,1990年建了两个交易所,整个资本市场的框架虽然还有歧视,可能还有不尽如人意的地方,但是配置的市场化基本上解决了。

第二,劳动力要素配置市场化,第一个时段开始农民大量的出来到城市和工业,肯定是市场化的,企业与劳动力之间的选择,工资定价肯定是市场化的。什么的,后来发布了一些文件,到第二个时段就是20世纪国有企业90年代的下岗分流再就业,国有企业原来一亿多人,去年2020年剩下700多万人。整个劳动力市场化现在已经基本完成。当然,也还有一些不尽如人意的,比如户籍制度。

最后是土地,土地要素基本上没有市场化,没有货币化,没有资产化。土地顶多就是说,它垄断性拍卖的那些土地行政垄断性市场化了。所以,最近发布中央国务院一系列的市场化改革文件中,要素排序上第一条都是土地要素市场化。

但是,可体制扭曲纠正和不可纠正,我觉得它和要素的特性很有关系。劳动力个人所有,在中国有些资本是私人所有,有些是国有。唯独土地是国有和集体所有。当然,我认为要坚持土地的公有制,这是社会主义特征所决定的。但是,公有制的实际形式和内部结构是可以按照能够在市场经济中能运转的要求去安排。最关键的是,土地使用财产权一定要可交易,可抵押,这是市场经济能够运行是最基本的要求,要不然没法运作。

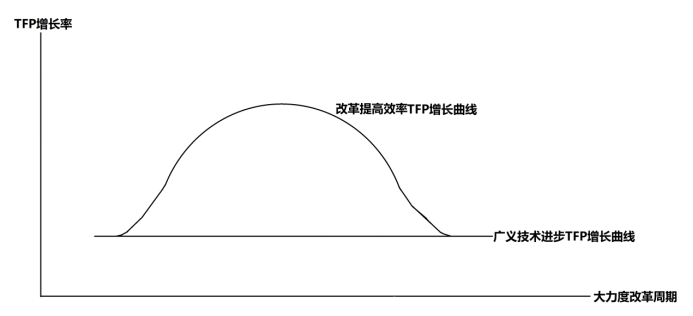

我们发现改革的曲线增长,TFP增长曲线是这样的,“倒U”,或者“倒V”,但是GDP的增长曲线几乎一个平线。而且算了日本、韩国、中国台湾地区的也是这样。

我再说一下全要素生产率,我们最近用一个办法对它进行了分解,到底它给中国这么多年来创造了多少,从哪儿来的?发现只有1/3来自于广义技术进步,2/3来自于改革,我们正在用一种方法试图进行剥离。而且我们从国际上比较,比如欧洲大概30年中它的全要素生产率的增长几乎是一个平行线,0.9%增长率,美国大概是1%,日本只有0.7%。最好的韩国只有1.6%。中国大概3.1%,就是1970-2012年,也就是说两个百分点来自于改革,改革的TFP增长线是“倒U型”的。

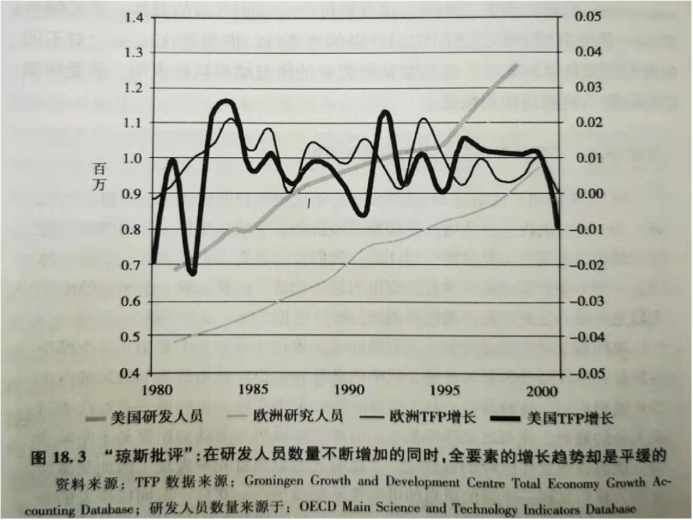

这是美国研发人员的增长,是指数型的,但是TFP的增长,几乎是平行的。所以,琼斯这个人就说,全要素生产率在欧美1980到2000年中,根本就没有爆发式的增长。所以,我们未来劲获得新增长的潜能,是放在改革上,还是在广义技术进步上,我觉得要冷静。当然,我不是说教育、知识进展、人力资本积累、技术发明、新技术产业化等等不重要,而是非常重要。我个人呼吁,一定要改革体制,加大技术进步的投入和产业化。

现在我们面临的最大的梗阻是什么?一是经济增长方面,土地体制扭曲的负影响最大;二是均衡增长方面,土地财政高房价对收入分配-支出-消费流程的扭曲,对消费需求影响最大;三是安全增长方面,高负债、多货币用什么信用保证和货币之锚,土地不让它交易,就不是资产,你稳定货币的就是个城里的房子,这东西能不能稳定住?我们测算,土地少部分资产化肯定要崩盘,一半资产化,可能崩盘能延续,全部资产化,我觉得中国有高负债和发行多货币的能力。

我们估算,估算要素市场化改革的潜在经济增长,2021至2035年均GDP增长速度可在5.25%—6.3%之间 分低高方案,未来重大要素配置改革、增加土地发展战略和推动创新三个方面形成的增长动力格局为:

(1)要素投入、盘活要素再投入,调节水资源分布、新增土地要素,增长速度年均为3.25%或3.8%;

(2)农村宅地和其他建设用地资产化改革形成的价值增值、市场交易、资产化融资、财富化效应,财产性收益等等,可能带来年均1%左右的增长;

(3)推进广义技术进步创新TFP增长也分低高,年均1%或1.5%。

总之,城乡土地、户籍和国企业改革,是未来三个攻坚的部位。

(此为2021年4月18日在华夏新供给经济学研究院第一季度宏观形势分析会上的发言)