董克用:养老金年增率或继续走低 发展个人税延养老金

发布时间:2017-12-26 15:51:46作者:来源:浏览: 打印

打印

3月18日,上海高级金融学院(SAIF)、中国金融研究院(CAFR)、中国新供给经济学50人论坛联合举办研讨会,解读经济热点。中国养老金融50人论坛秘书长,中国人民大学教授董克用在会上表示,今后我们养老金年增长率很有可能继续走低,老年人每年会以600万人口的速度在增加,今后是800万、1000万。在中国应该大力发展个人税延养老金。

董克用指出,发达国家老龄化出现在我们之前,在解决养老金问题的时候是用多支模式柱,既不能完全依靠现收现付,也不能完全依靠积累。拿美国为例,有三个支柱,第一支柱是现收现付,第二支柱是职业养老金,这是雇主主导的。第三支柱是以个人主导的养老金,你工作的时候有一部分钱税前缴纳,你取的时候再征税,但是你取的时候已经没有工资了,所以税率可能就很低。所以是这三个支柱共同支持养老。

我们现在主要就靠第一支柱,而且随着今后我们养老金年增长率很有可能继续走低,老年人每年会以600万人口的速度在增加,今后是800万、1000万。第一支柱很多问题,过去转型的时候,我们想转到部分积累制,但没有转过来。第二支柱也发展很缓慢,充足性也比较差,平均退休与平均工资之比在不断下降,老百姓就不高兴了。所以在中国应该大力发展第三支柱,对老百姓未来是有好处的。这样一个格局可能会对缓解我们老龄化和养老金的压力。

实录如下:

谢谢主持人,特别高兴来到这里。收到邀请的时候我看了一下日程,因为今天上午我是在钓鱼台参加中国发展论坛。我一看题目是要讨论“两会”热点问题,这个热点问题在今天上午第一个小时的发展论坛上也提到了,就是人口老龄化的问题。我来了一看,年轻人太多。其实老龄化这个事对我们这一代人没什么关系了,因为理论上我们老三届这一代已经可以开始领养老金了,对你们在座的年轻人,问题较大,而且养老金问题对金融影响很大。

讲三点,一是“两会”关于养老金问题的话题回顾,二是中国养老金制度面临的问题与挑战,三是我们应该怎么改。

其实养老金问题一直是“两会”代表关注的热点,不光是今年。今年总理工作报告提出来,2017年将继续提高养老金标准,也就意味着大家说的十三连涨,大家都很高兴。但是大家不知道的是,去年一提涨多少,退休人员都不高兴,因为我的同班同学们,小学、中学、大学的都退休了,他们就抱怨。我说抱怨什么,不是还涨吗。他说不好,前面的总理每年都涨10%,这个总理一上来给我们涨6.5%,不好。我说不对,过去基数小,全社会养老金一个月平均700元,到2015年已经2200元,基数大。他们说不管,应该还是10%。后来我就不敢说话了。

尹蔚民部长在回答记者问题是也关注这个问题,养老金可持续问题,确实要提到议事日程上。胡晓义副部长,是政协委员,他也认为我们国家养老金收支平衡问题,虽然现在看我们是有节余的,基本养老金现在是3.9万亿,快4万亿了,我们不收也够发一年半的,但从长远看有很大问题。除了有地区间不平衡,再就是老龄化、抚养比提高。我们的问题是,老龄化到底对我们影响有多大。

我们看看数字。先看历史,一会再看未来。历史是现在已经存在的。我们是1953年以来,新中国人口结构变化主要是出生率、死亡率,从六次人口普查数据来看,去龄化发展速度非常快,由1953年的60岁以上人口,占比只有7%左右,2010年是13%,65岁以上人口已经上升到8%了。65岁以上的人口比重迅速增加,到2014年底,65岁以上人口占到1.38亿,超过人口10%了。

这个图更重要,跟你们有关。你们在座的这些年轻人,2100年你们都健在,那时候我们已经走了。1980年-2016年,65岁以上老人占比还是挺平稳的,但是,从现在开始,一直到2060年比重高速增长,是45度线往上涨,大概每年以千万的人口往上涨,而且到各位退休的时候,如果我们的二胎政策得不到积极响应,例如发达国家鼓励生育的时候,什么招都没有,他就不生。所以如果就不生的话,你们65岁时老人占人口比重将持续不变,保持在3%左右,同时,总人口会下降。2100年,我算了一下,我小孙子那会儿仍然处在老龄化社会中。因此我想,养老金从发达国家来看,不能光看今年、明年,养老金的精算是70年到75年来计算,我们就看一看带来的挑战。 最重要的是,世界人口的抚养比,这红线是发达国家,黄线是咱们国家。咱们一直在追,还会超过发达国家,所以我们养老金很有压力。

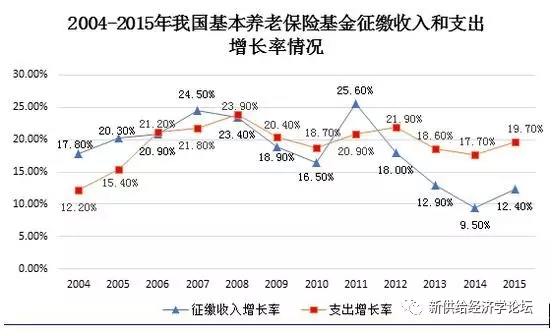

这张图是我们基本养老保险的征缴收入和增长率,我们的压力会非常大。

去年这个时候在杭州召开了央行和美联储对话,他们请来了诺贝尔奖获得者戴蒙德先生,他有一个讲演,央行请我来做了一个点评。为什么请戴蒙德先生呢?他有一个很著名的关于养老金的一本书,《养老金革命》,做点评的时候,我就做了点准备,做了点统计。非常有意思的看到,养老金制度国际上有两个基本制度,一个是现收现付,一个是积累。现收现付是工作这一代你们交费,钱没留在那,支给退休这一代。积累就是工作时有钱存下来,到您退休的时候自己用,积累是新加坡模式。完全现收现付就是希腊,要破产的那个国家。主要就这两个模式。

我发现发达国家老龄化出现在我们之前,在解决养老金问题的时候是用多支模式柱,既不能完全依靠现收现付,也不能完全依靠积累。拿美国为例,有三个支柱,第一支柱是现收现付,第二支柱是职业养老金,这是雇主主导的,是第二支柱。第一支柱是政府责任,美国在1937年的时候就全国统筹了,全国一个标准交费,1%开始交,现在交到6.2%,雇主交6.2%,雇员交6.2%。1937年那时候没网络、没计算机,那时候就全国统筹了,因为它是政府责任,政府保证美国的任何一个就业者,只要发工资、拿工资,就要缴纳社会保障。你只要退休了,这个社会保障的钱就跟上,每个人都有。第二支柱是雇主主导的,有些雇主有,有些雇主没有,比如沃尔玛就没有,它是美国一个大雇主,但是它就不做。那怎么办呢?美国政府就有第三支柱,以个人主导的养老金,你工作的时候有一部分钱税前缴纳,你取的时候再征税,但是你取的时候已经没有工资了,所以税率可能就很低。所以是这三个支柱共同支持养老。

美国三个支柱存了多少钱呢?我们过去总有一个说法,说中国人喜欢存款,中国储蓄率高。美国不存钱,美国人拿着钱就花。好像是这样,但是现实中我算完一个数,我很吃惊。美国的一二三支柱存了多少钱呢?2015年一二三支柱加起来,存的钱相当于当年美国GDP的150%。我们呢?同样口径算完了,2015年第一支柱还没存那么多钱,第二支柱搞了十来年,不到一万亿。我们第三支柱还没有。加起来我们不到当年GDP的6%。我拿这个数给当时美联储的人看,我说我收集这个数不知道对不对,这个数都是你们公布的,是他们的资产管理协会公布的。我看到的跟你们告诉我们的,“美国人民不存钱,中国人民总存钱”不一样。同样是大国,美国老龄化程度没有我们严重,但是他们制度化的存了这么多钱,值得我们思考。

现在看一下我国养老金制度的问题。我们现在主要就靠第一支柱,而且随着今后我们养老金年增长率很有可能继续走低,老年人每年会以600万人口的速度在增加,今后是800万、1000万。第一支柱很多问题,过去转型的时候,我们想转到部分积累制,但没有转过来。第二支柱也发展很缓慢,充足性也比较差,平均退休与平均工资之比在不断下降,老百姓就不高兴了。

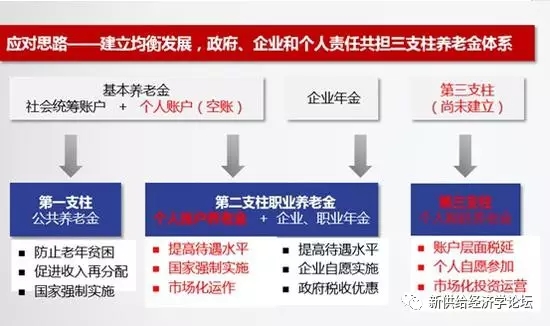

最后看一下未来改革,未来可能是这样一张图。五险一金中有一个险叫基本养老,是社会统筹+个人账户,我们存的三万多亿的钱实际上是个人账户的钱,但有些省的这些钱已经掏空了,第一个省是黑龙江,现在开始不断扩展。我们把这样一个模式作为了第一支柱,其实是不行的,因为比较混乱,我们的建议是分开,统账分离。第一支柱是防止老年贫困,促进收入再分配。现在我们第二支柱,我们企业年金覆盖面太小,只有不到7%的职工有第二支柱。但是反过来,机关、事业,人人都有了,因为我们并轨的时候,强制性建立的,也不公平。那怎么样实现第二支柱的公平?我们建议也是把这笔钱拉过来,其实做一个制度设计是可以实现的。如果这样有困难,我们觉得从第三支柱考虑。第三支柱我们现在还没有正式推出,乐观一点的话,今年应该推出试点。为什么第三支柱对中国来说很重要呢?因为我们就业结构也发生变化了,我们现在灵活就业的人越来越多了。大量农民工进城,我们希望这些农民工能留下来,这些灵活就业的人,很难进入企业雇主主导的第二支柱,所以在中国应该大力发展第三支柱,对老百姓未来是有好处的。这样一个格局可能会对缓解我们老龄化和养老金的压力。

最后一句话,在发达国家,二三支柱是资本市场的一个重要力量,是能够对资本市场的完善、对股市波动做出缓冲的。当年2008年美国金融危机的时候,积累养老金一开始受到很大冲击,但是,美国人继续往里存款,对美国资本市场复苏非常重要。这是长钱,年轻的时候投入,很长时间都不动,是稳定的,对分享经济发展成果是一条好捷径。

谢谢大家。