2016年1月民生新供给中小企业指数(非制造业)

发布时间:2016-01-21 17:27:29作者:华夏新供给经济学研究院来源:浏览: 打印

打印

2016年1月,中关村华夏新供给经济学研究院和中国民生银行股份有限公司联合对非制造业企业开展问卷调查,结果显示:

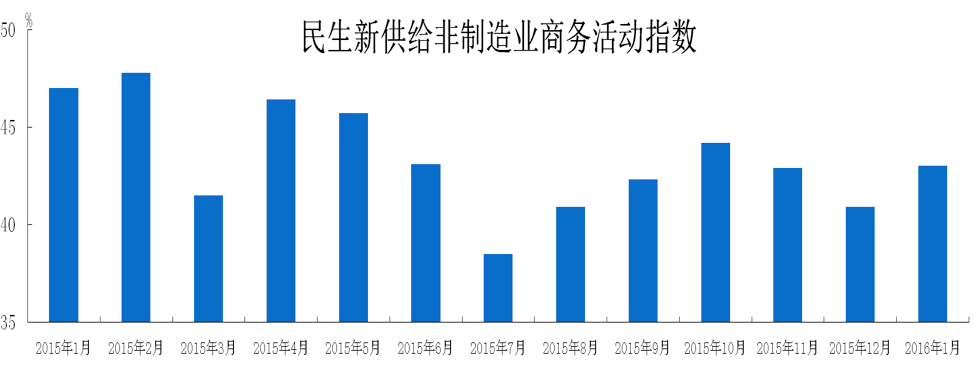

非制造业商务活动指数[①]为43%,较上月上升2.1个百分点。分规模看,小微型非制造业企业商务活动指数为41%,大中型企业为48.5%。分地区看,东部地区商务活动指数为43%,中部地区为43.3%,西部地区为42.5%。分所有制看,国有及国有控股企业商务活动指数为44%,民营企业为43.1%,外资企业为52.5%,其他企业为40.9%。

一、企业总体经营状况略有好转,一线员工工作时间有所延长,新接订单指数小幅增加

(一)企业总体经营状况略有好转

| 图1:企业总体经营指数 单位:% |

数据来源:华夏新供给经济学研究院 |

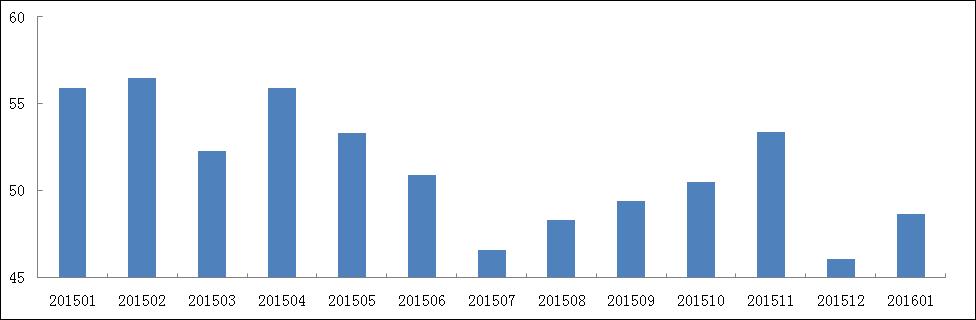

1月份,企业总体经营指数为48.7%,较上月上升2.7个百分点(见图1)。分规模看,小微型企业为46.9%,大中型企业总体经营指数为53.6%。分所有制看,国有及国有控股企业总体经营指数为49.3%,民营企业为49%,外资企业为61.4%。

(二)企业从业人员指数继续回落,一线员工工作时间总体延长,但小微企业有所下降

企业从业人员指数为42.1%,较上月下降1.6个百分点。分规模看,小微型企业为41.9%,较上月下降1.2个百分点,低于大中型企业1个百分点。分地区看,东部地区企业从业人员指数为41.8%,中部地区为43.5%,西部地区为40.5%。

企业一线员工平均周工作时间指数为52.3%,较上月上升1.6个百分点。分规模看,小微企业一线员工平均周工作时间指数为47.1%,较上月下降2.6个百分点,低于大中型企业0.8个百分点。

(三)企业新接订单、出口订单和进口订单指数均有所回升

企业新订单指数为40.9%,较上月上升0.9个百分点。分规模看,小微型企业新订单指数为39.8%,较上月上升1.3个百分点,大中型企业为44.2%。分地区看,东部地区为39.8%,中部地区为42.1%,西部地区为41.6%。

企业出口订单指数为38.3%,较上月上升1.2个百分点。分规模看,小微型企业出口订单指数为36%,大中型企业为42.7%。

企业进口指数为48.9%,较上月上升1.6个百分点。分规模看,小微型企业为46.8%,大中型企业为52.9%。分地区看,东部地区为46.6%,中部地区为51.8%,西部地区为49.6%。

二、企业资金周转略有好转,经营现金流有所增加

(一)企业资金周转略有好转

企业资金周转指数为43.4%,较上月上升0.2个百分点。分规模看,小微型企业资金周转指数为41.7%,大中型企业为48.1%。分企业性质看,外资企业资金周转指数为54.3%,国有企业为49.1%,民营企业最差,仅为43%。

(二)企业经营获取的现金流有所增加

企业经营现金流指数为49.5%,较上月上升1.3个百分点。其中,24.4%的企业经营现金流“增加”,50.2%“基本持平”,25.4%“减少”。 分规模看,小微企业经营现金流指数为48.4%。其中,24%的小微企业经营现金流较上月“增加”,49%“基本持平”,27.1%“减少”。分企业性质看,国有及国有控股企业的经营现金流指数为52.4%,外资企业为58.9%,民营企业为49.5%。

三、企业融资难度和融资成本均有所上升

(一)企业总体融资难度和获取银行贷款难度均有所上升,小微企业尤为明显

| 图2:企业总体融资情况指数和银行贷款获得情况指数 单位:% |

数据来源:华夏新供给经济学研究院 |

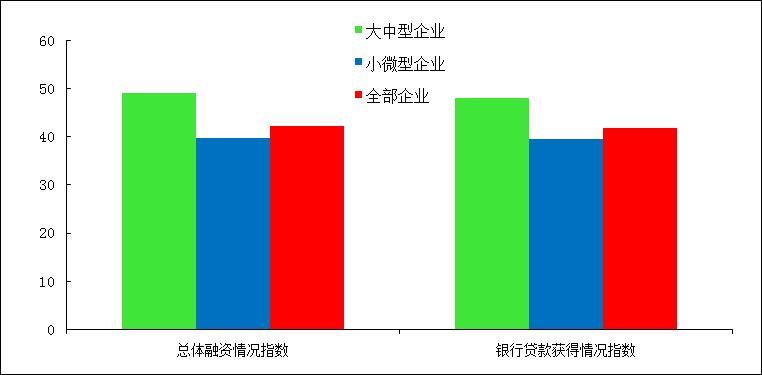

企业总体融资情况指数为42.1%,较上月下降1.1个百分点。其中,13.9%的企业认为融资“较容易”,56.4%认为“一般”,29.7%认为“困难”。分规模看,小微型企业总体融资情况指数为39.6%,较上月下降2.1个百分点。其中,11.4%的小微企业认为融资“较容易”,56.4%认为“一般”,32.2%认为“困难”。大中型企业总体融资情况指数为49.1%,较上月上升2.4个百分点,高于小微型企业9.5个百分点(见图2)。

企业银行贷款获得情况指数为41.7%,较上月下降1.6个百分点。其中,仅16%的企业认为获得银行贷款“较容易”, 51.5%认为“一般”,32.5%认为“困难”。分规模看,小微型企业银行贷款获得情况指数为39.5%,较上月下降2.3个百分点;大中型企业为47.9%,较上月上升1个百分点(见图2)。

(二)企业总体融资成本略有上升,银行贷款利率水平指数增加

企业总体融资成本指数为51.4%,较上月上升1.2个百分点。其中,18.5%的企业认为融资成本“上升”,65.8%认为“基本持平”,15.7%认为“下降”。分规模看,小微企业总体融资成本指数为52%,较上月上升1个百分点。其中,19.2%的小微型企业认为总体融资成本“上升”,65.8%认为“基本持平”,15.1%认为“下降”。

企业银行贷款利率水平指数为44.3%,较上月上升1个百分点。分规模看,小微企业银行贷款利率水平指数为43.6%,较上月上升1个百分点。其中,9.6%的小微型企业认为获取银行贷款的利率水平较上月 “上升”,67.9%认为“基本持平”,22.4%认为“下降”。

(三)企业从银行体系获得的贷款占全部融资额平均为33.6%,小微企业为30.5%

企业从银行体系获得的贷款占全部融资额的比重平均为33.6%,较上月下降1个百分点。其中,24.2%的企业表示这一比重在10%以下,30%的企业表示在10%至30%(含10%),22.8%的企业表示在30%至50%(含30%),10.4%的企业表示在50%至70%(含50%),6.2%的企业表示在70%至90%(含70%),6.4%的企业表示在90%及以上(含90%)。分企业性质看,国有及国有控股企业从银行体系获得的贷款占全部融资的比重为42.2%,外资企业为42.1%,民营企业为33.8%,其他企业为26.2%。分企业规模看,小微型企业从银行体系获得的贷款占全部融资额的比重为30.5%,大中型企业为42.4%。

四、企业产品销售价格和生产投入价格下降幅度趋缓,企业盈利指数略有回升

(一)企业产品销售价格和生产投入价格下滑幅度趋缓

企业商品(或服务)销售价格指数为48%,较上月上升1.7个百分点。其中,15.1%的企业表示本月提供商品(或服务)的销售价格较上月“上升”,65.8%认为“基本持平”,19.1%认为“下降”。分规模看,小微企业商品(或服务)销售价格指数为47.3%,较上月上升1.8个百分点,低于大中型企业2.7个百分点。14.8%的小微企业表示自身商品(或服务)销售价格较上月“上升”,65%认为“基本持平”,20.2%认为“下降”。

企业生产投入价格指数为47%,较上月上升1.3个百分点。分地区看,东部地区为47.3%,中部为46.6%,西部为47.2%。分规模看,小微企业生产投入价格指数为47.3%,较上月上升1个百分点,高于大中型企业1个百分点。其中,25.5%的小微企业认为生产经营过程中的主要投入(包括外购原材料、燃料、动力、商品,工资、奖金,贷款利息、租金等)的价格水平比上月“上升”,63.6%认为“变化不大”,10.9%认为“下降”。

企业一线员工工资指数为49.1%,较上月上升2.2个百分点。分规模看,小微型企业一线员工工资指数为49.3%,大中型企业为48.3%。

(二)企业盈利指数略有回升,供应商配送时间有所加快

企业盈利指数为47%,较上月上升1.3个百分点。分规模看,小微型企业盈利指数为46.1%,大中型企业为49.5%。分地区看,东部地区为47.3%,中部地区为45.9%,西部为48.1%。

供应商配送时间指数为52.5%,较上月上升1个百分点。分规模看,小微型企业供应商配送时间指数为51.7%,大中型企业为54.4%。

(三)需求不足、市场竞争加剧,以及劳动力成本高、招工难仍是企业面临的三大主要问题,汇率波动对企业的影响有所加剧

| 图3:企业面临的主要问题占比 单位:% |

数据来源:华夏新供给经济学研究院 |

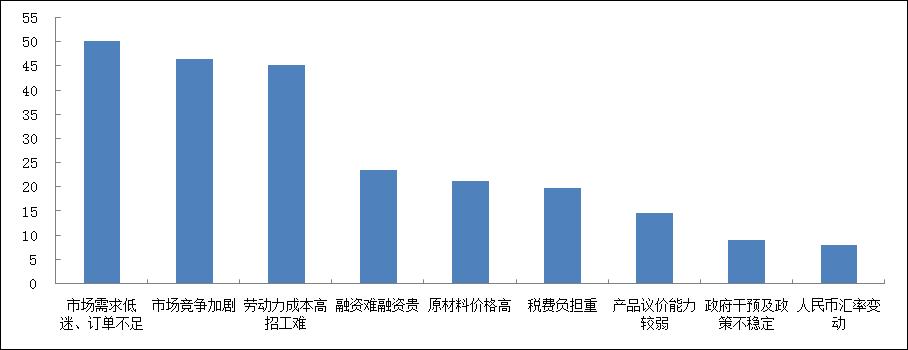

在影响企业经营的主要问题中,居于前三位的分别是: “市场需求低迷、订单不足”(选择该项的企业比例为50.1%),“市场竞争加剧”(46.3%),“劳动力成本高、招工难”(45.1%)。23.4%的企业认为是“融资难、融资贵”,21.1%的企业认为是“原材料价格高”,分列第四位和第五位(见图3);8%的企业认为是“人民币汇率波动”,较上月上升1.9个百分点,但在企业面临的9个主要问题中排名末位。

五、企业固定资产投资指数持平,未来经营预期较为谨慎

(一)企业存货指数略有上升,固定资产投资指数与上月持平

企业存货指数为45.1%,较上月上升0.6个百分点。分规模看,小微企业存款指数为45.6%,高于大中型企业1.6个百分点。

企业固定资产投资指数为47.7%,与上月基本持平。分规模看,小微企业固定资产投资指数为47.7%,与大中型企业基本持平。其中,16.4%的小微型企业固定资产投资较上月“增加”, 62.7%“基本持平”,20.9%“减少”。分所有制看,国有及国有控股企业固定资产投资指数为49.6%,外资企业为41.1%,民营企业为48.3%。

(二)企业未来预期依旧谨慎

企业固定资产投资预期指数为46.8%,略低于对本月的判断0.9个百分点,说明企业未来对固定资产的投资依旧保持谨慎。其中,18%的企业表示未来六个月固定资产投资支出将较目前“扩张”,57.6%“基本持平”,24.4%“收缩”。企业商务活动预期指数为45.3%,高于对本月的判断2.3个百分点,但仍低于50%的分界线,表明非制造业企业预期未来商务活动未现明显好转。

附件一:

|

1月份民生新供给中小企业指数(非制造业)

(2016年1月)

| |

|

|

|

|

|

单位:% |

| |

商务

活动 |

总体经营

状况 |

新订单 |

库存 |

从业

人员 |

供应商配送时间 |

| 全部非制造业企业 |

43.0 |

48.7 |

40.9 |

45.1 |

42.1 |

52.5 |

| 分规模 |

| 大中型企业 |

48.5 |

53.6 |

44.2 |

44.0 |

42.9 |

54.4 |

| 大型企业 |

44.2 |

48.9 |

37.9 |

43.6 |

41.4 |

54.9 |

| 中型企业 |

51.3 |

56.8 |

48.5 |

44.3 |

44.0 |

54.0 |

| 小微型企业 |

41.0 |

46.9 |

39.8 |

45.6 |

41.9 |

51.7 |

| 小型企业 |

44.1 |

50.1 |

42.5 |

44.8 |

42.7 |

52.7 |

| 微型企业 |

38.2 |

44.0 |

37.2 |

46.2 |

41.1 |

50.8 |

| 分地区 |

| 东部地区 |

43.0 |

49.0 |

39.8 |

44.1 |

41.8 |

52.0 |

| 中部地区 |

43.3 |

49.0 |

42.1 |

45.3 |

43.5 |

53.5 |

| 西部地区 |

42.5 |

47.3 |

41.6 |

47.5 |

40.5 |

51.6 |

| 分所有制 |

| 国有及国有控股 |

44.0 |

49.3 |

40.9 |

41.0 |

43.0 |

54.0 |

| 民营企业 |

43.1 |

49.0 |

41.8 |

46.2 |

42.4 |

52.2 |

| 外资企业 |

52.5 |

61.4 |

50.7 |

51.8 |

48.6 |

57.4 |

| 其他企业 |

40.9 |

45.5 |

35.9 |

42.1 |

40.0 |

52.1 |

附件二:

| 民生新供给中小企业指数(非制造业) |

| |

|

|

|

|

|

单位:% |

| |

商务

活动 |

总体经营状况 |

新订单 |

存货 |

从业

人员 |

供应商

配送时间 |

| 2015年01月 |

47.0 |

55.9 |

45.4 |

49.8 |

47.7 |

51.1 |

| 2015年02月 |

47.8 |

56.5 |

45.5 |

50.4 |

46.1 |

52.4 |

| 2015年03月 |

41.5 |

52.3 |

43.4 |

46.5 |

47.9 |

50.9 |

| 2015年04月 |

46.4 |

55.9 |

46.2 |

48.9 |

49.0 |

52.1 |

| 2015年05月 |

45.7 |

53.3 |

44.8 |

47.6 |

48.1 |

52.7 |

| 2015年06月 |

43.1 |

50.9 |

41.9 |

46.4 |

46.3 |

52.2 |

| 2015年07月 |

38.5 |

46.6 |

37.8 |

46.1 |

45.5 |

51.6 |

| 2015年08月 |

40.9 |

48.3 |

40.6 |

47.4 |

45.4 |

51.2 |

| 2015年09月 |

42.3 |

49.4 |

41.3 |

47.5 |

44.8 |

52.6 |

| 2015年10月 |

44.2 |

50.5 |

43.7 |

48.9 |

45.9 |

53.2 |

| 2015年11月 |

42.9 |

50.2 |

42.0 |

48.9 |

45.7 |

48.0 |

| 2015年12月 |

40.9 |

46.0 |

40.0 |

44.6 |

43.7 |

51.5 |

| 2016年1月 |

43.0 |

48.7 |

40.9 |

45.1 |

42.1 |

52.5 |

|

[①] 由于非制造业没有综合指数,通常以商务活动指数来反映非制造业企业的总体变化。